※この記事にはプロモーションが含まれています。

借金が100万円に達してしまった時「まだ大したことはない」と思う人と「これはやばいかもしれない」と思う方がいらっしゃいます。もちろん、その人の捉え方によっても変わってくるところはありますが、大したことがないのか、それともヤバイのかは、ある程度、客観的な情報によって大体分かってくるものです。

そこで、この記事では借金100万は大したことないのか、それともヤバいのか判断する上で参考になる情報をお伝えするとともに、もしヤバイことが分かった場合の対処法についてもご紹介していきます。

目次

この記事を書いた人

以前、法律事務所で仕事をしていた立場から、借金問題や債務整理に関する記事を1000記事以上書いてきたライターです。

借金100万は大したことないと言える8つの条件

借金100万を抱えた場合でも大したことがないケースというのは意外に多かったりします。では、具体的にどういった時に大したことがなくて、どういった時はヤバイのか判断するポイントについて8つの観点から解説していきます。

金利が低い

100万円の借金があるといっても、金利が低ければ、大したことはないと言えます。例えば、極端な話、親や親戚から100万円を借りている場合であれば、よっぽどのことがない限り、利息は要求されないですよね。そういったケースは借金をある程度、放置していても利息が増えることはないので、大したことはないと言えます。

また、一般的に目的別ローンと呼ばれるものは金利が低いものが多いです、例を挙げるのであれば

- デンタルローン

- カーローン

- ブライダルローン

- 医療ローン

- 教育ローン

などがあります。こういったローンの金利は数パーセントにぐらいに収まることが多く、利息の負担が少ないので、100万円の借金が残っていたとしても、そこまで大したことはないと言えるでしょう。

しかし、その一方で、消費者金融や銀行が提供しているカードローンだと金利が15%ぐらいになってしまうケースが多いですよね。そうなると、場合によっては、ヤバイ領域に入ってきます。

借入先が1ヶ所に絞られている

借金が100万円あっても、借入先が1ヶ所に絞られているのであれば、あまり大したことがないケースが多いです。なぜなら、借り入れ先がまとまっていれば、その分、金利も下がりやすくなっているからです。また1ヶ所であれば、借金の管理もしやすいというメリットがあります。

しかし、その一方で同じ100万円の借金でも借り入れ先が複数に分散されてしまっている場合は注意が必要です。それぞれの借り先では借入金額が減る分、金利は上がりやすくなってしまうからです。

恐らくそういった借り方をしている人は、一ヶ所から借りた場合の限度額が50万円ぐらいで、それでは足らないので別のところから借りたというケースが多いかと思います。しかし、それは一般的に多重債務状態でリスクが高いと言われています。

また、借入先が多いと借金を管理するのが難しくなってしまい、自分でも気が付かない間に借金が膨らんでしまっているケースが出てしまうという点からもちょっとやばくなってきます。

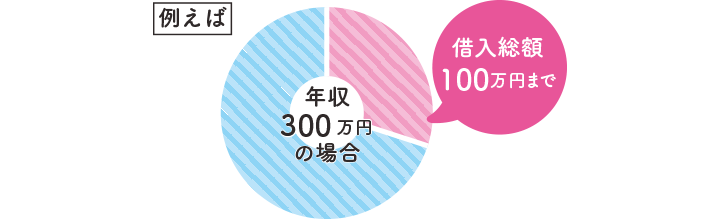

年収が300万円を上回っている

借金が100万あっても年収が多ければ問題はないと言えます。では、具体的にどれくらい年収があったら良いのでしょうか。この点に関しては日本貸金業協会が定めている総量規制のルールから推測をすることができます。

出典:https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

総量規制では、借入れは年収の3分の1までと決められています。なぜ、そのようなルールが決められているかというと、借金が年収の3分の1を越えると返済が難しくなってくるという前提があるからです。つまり、逆の見方をすると年収が借金の3倍以上大きければ問題はないということになります。そのため、年収が100万円の3倍である300万円を超えていれば、借金が100万円あっても大したことはないということができるんですね。

そのため、銀行のカードローンは年収の3分の1を越えてもお金を借りることができます。これは一見良さそうに見えますが、その後の返済が大変になってやばくなる可能性があるので注意が必要です。

滞納をしていない

100万円の借金があっても、滞納をすることもなく、余裕を持って返済をすることができているのであれば、借金は大したことがないと言えます。その一方で、もし、返済が厳しくて滞納をしてしまうと、通常の金利よりも高い金利(消費者金融などでは年率20%)で遅延損害金がかかってしまいます。

さらに滞納が61日~3ヶ月続いてしまうと、延滞情報が信用情報機関に登録されてしまい、新たな借り入れができなくなったりするので、そうなってくるとやばい状態だと言えますね。

借金が減り続けている

もし、借金が100万円あっても、例えば、元々借金が300万円あって100万円まで減らすことに成功しているようなケースであれば、残りの100万円の借金は全然大したことがないと言えるでしょう。今までのペースで返済をしていけば、問題なく100万円の借金は完済できるからです。

しかし、逆に元々は数十万円ぐらいだった借金が100万円になってしまっているような方だと、今後も借金が増え続ける可能性は高いのでやばいと言えます。このようにどちらの借金の方向性がどちらに向かっているかで心理的な負担もかなり違ってくるところがあるでしょう。

繰り上げ返済ができている

借金が100万円ぐらいだと、月々の最低返済額は26,000円~30,000円ぐらいになります。ただ、消費者金融などから高い金利で借りている場合だと、最低返済金額のみを返済している場合は、その分、利息をより多く支払うことになってしまいます。

例えば消費者金融から金利15%(年率)で100万円を借りていて、毎月3万円ずつ返済をしていた場合、返済までに3年8ヶ月かかるのですが、完済までに支払う利息の合計は301,674円になります。

ですから、こういった場合は、どんどん繰り上げ返済することによって利息の金額を減らしていくのがベストですし、そういった積極的な返済ができるのであれば、100万円の借金は大したことがないと言えます。

しかし、繰り上げ返済ができず、毎月、ギリギリの最低返済額のみを返済しているのであれば、やばいと言えるのかもしれません。

支出をコントロールできている

100万円の借金ができた人の中には、たまたま大きな出費があったという方も多いかと思います。ただ、その出費が偶発的なもので、その後、支出が抑えられているのであれば、100万円の借金があっても大したことはないと言えるでしょう。

しかし、もし、パチンコなどのギャンブルにハマってしまっていたり、欲しいものがあったらすぐに買ってしまう買い物依存症になったりしていて、支出をコントールできていない状態にあると、100万円の借金がさらに膨らんでやばい状態になるリスクが高まってしまいます。

ストレスを抱えにくい性格である

100万円の借金が大したことがないと言えるかどうかは、その人の性格によっても変わってくるところがあります。借金が人に与えるストレスやプレッシャーは、ものすごく大きいものですが、ストレスを抱えにくい人であれば、100万円の借金を抱えていても「全然大したことないよ。」と思えるケースもあります。もちろん、中にはすでに借金に対する感覚が麻痺している人もいるかもしれませんが、そうではなく精神的に強い人なのであれば問題はないでしょう。

しかし、その一方で同じ条件下にあっても「やばい、もう人生終わりかもしれない」とまで考えてしまう人もいらっしゃいます。例えば、このような方です。

ギャンブルで100万借金しました。

人生終わりですか?

年収は500万近くあります。引用元: 知恵袋

確かにギャンブルで急に100万円の借金ができてしまったとはいえ、客観的に見れば、年収は借金の5倍もありますので、ギャンブルさえやらなければ大したことはないと見ることができます。しかし、人生終わりだとまで思ってしまうのは、本人の性格によるところが大きいのかもしれません。

そうやってネガティブに考えてしまうと、人生がどんどん悪い方向へ行ってしまう可能性があるので、何らかの対処をしていった方が良いと言えます。

借金100万がやばい時の対処法

では、100万円の借金がやばいという時は具体的にどうやって対処していけば良いのでしょうか。そこでここからは、具体的な方法を順序立ててお伝えしていきます。

収入と支出を正確に把握する

まずは、収入と支出を正確に把握することが大切です。収入と支出が分かれば、

- 借金が100万円より増えそうなのかどうか

- 毎月、いくらを返済に回すことができるか

という点を把握することができるからです。状況が分からないと漠然とした不安に襲われがちですが、まずは状況をしっかり理解することによって具体的な対処法が見えてきます。

収入と支出を把握するには、家計簿を付けるのが一番ですよね。今は、アプリを使って簡単に家計簿を付けることができるようになっているので、気軽に試してみてください。

返済シミュレーションを立てる

毎月、どれくらいの金額を返済できるかが見えてきたら、返済シミュレーションをしてみることをおすすめします。そうすれば、今の返済金額で、どれくらいの期間がかかり、それまでにどれくらいの利息を支払うことになるかが分かるからです。さらに、

- 「毎月3万円ずつの返済だと30万円も利息を払うことになるのか。よし、この利息を減らすためにがんばろう!」

- 「4年弱で完済かあ。もっと早く完済したいなあ。」

という気持ちが湧いてきて、借金返済のモチベーションがグンと上がってきますよ。

支出を減らす

100万円の借金を減らすために、手っ取り早くできることは、支出の削減です。つまり節約ですよね。節約に関しては様々なやり方がありますが、簡単な例を挙げると以下のようなものがあります。

- 外食から自炊に切り替える

- 格安SIMに切り替える

- 収入にあった家に引っ越す

- 保険を見直す

- クレジットカードの利用を極力控える

- 飲み会の回数を減らす

節約によって月の支出を1~2万円ぐらいでも減らして、それを繰り上げ返済に回すことができれば、利息の負担もかなり減らせるので、ぜひ試してみてください。

収入を増やす

繰り上げ返済をしていくために、もう一つ重要なことは収入を増やすことですよね。ただ、勤めている会社の給料を上げてもらうのは簡単ではないことも事実です。ですから、そういった場合は、副業されることをおすすめします。具体的には、

- アルバイト

- 転売

- アフィリエイト(自己アフィリエイト)

- クラウドソーシング

などの方法があります。この中でも特に自己アフィリエイトをすれば、長期的には難しいですが、短期的には30万円ぐらいで稼ぐことも可能ですし、それで100万円の借金の負担をかなり減らすことも可能です。詳しくは以下の記事で解説しているので、ご参考にしてください。

債務整理で借金の負担を減らす

もし、それでも100万円の借金がなかなか返せず、大変な場合は、債務整理を検討してみるのも良いかもしれません。もし、債務整理をする場合、自己破産だと数十万円ぐらいの費用がかかってしまうこともありますし、それぐらいの借金だと返済不能だと見なされず、自己破産をさせてもらえない可能性が高いです。

しかし、その一方で任意整理であれば、費用がそれほどかからず、将来的な利息をカットして、元本だけを3年~5年で分割返済するような形で債権者と和解することも可能なので、それによって100万円の借金の負担を減らすことも可能です。

実際に100万円の借金の返済総額などをどれくらい減らせるかは以下のサービスを使えば無料で簡単に相談することができます。

>>借金返済の不安を解消!今すぐチェック【所要時間1~2分】

まとめ

借金100万円が大したことないか、あるいかヤバイかは、金利、返済状況、収入と支出のバランス、あるいはその人の性格によっても違ってきます。ですから、まずは、この記事で紹介したチェック項目を確認した上で、収入と支出の詳細を確認して、返済シミュレーションをして、状況にあった対策を検討してみるようにしてください。